Publicada Emenda Constitucional da Reforma Tributária

Publicada no Diário Oficial da União, hoje, 21 de dezembro de 2023, a Emenda Constitucional nº 132, que altera o Sistema Tributário Nacional. Decorrente da PEC 45, em tramitação desde abril de 2019, o texto altera toda a sistemática de apuração, recolhimento e fiscalização de alguns tributos.

A nova sistemática carece ainda de regulamentação por leis complementares, que devem ser editadas a partir de 2024. As regras de transição somente passarão a ser implementadas, de forma gradual, a partir de 2026.

Principais Mudanças

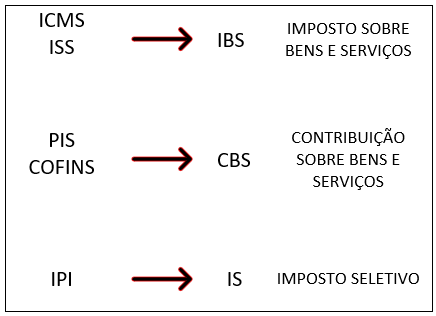

Haverá a introdução do modelo de Imposto sobre Valor Adicionado (IVA) no formato dual. Ou seja, por dois tributos, sendo eles: a Contribuição sobre Bens e Serviços (CBS) – substituindo as contribuições de PIS e COFINS – e o Imposto sobre Bens e Serviços (IBS) – substituindo o ICMS e o ISS.

A sistemática do IVA tem como principais características:

1) a base ampla de incidência, englobando bens e serviços, tangíveis e intangíveis, importações e produtos digitais;

2) uma alíquota única, contando com poucas exceções;

3) a não cumulatividade plena, com direito a crédito da etapa anterior; e

4) a sistemática de cálculo por fora, sendo que o tributo não comporá a sua própria base de cálculo.

Haverá ainda o Imposto Seletivo (IS), em substituição quase que total do IPI, que incidirá sobre a produção, comercialização ou importação de bens e serviços prejudiciais à saúde e ao meio ambiente.

Por seu caráter majoritariamente extrafiscal, poderá ter o mesmo fato gerador e a mesma base de cálculo de outros tributos.

As alíquotas ainda serão estabelecidas, porém alguns estudos apontam para uma alíquota padrão da tributação do consumo de bens e serviços de 27%. Determinados bens e serviços terão alíquotas reduzidas a 70% (para serviços profissionais fiscalizados por conselhos profissionais, serviços de profissão intelectual de natureza científica, literária ou artística) e 40% (relacionados à segurança nacional, como serviços de saúde, alimentos e higiene pessoal e educação).

Ademais, certos bens e serviços como transporte público coletivo, itens da cesta básica nacional, dispositivos médicos, medicamentos, dispositivos de acessibilidade e automóveis adquiridos por PCDs poderão ter o benefício da alíquota reduzida a zero.

Saldos Credores Acumulados

Cabe destaque aos saldos acumulados de créditos dos impostos e contribuições que futuramente serão extintos.

A partir de 2026 haverá a extinção e substituição definitiva do PIS e da COFINS e a redução a zero da alíquota de IPI. Com isso, os créditos desses tributos, acumulados até tal data, poderão ser compensados com a CBS ou ressarcidos em dinheiro, sendo necessário que cumpram uma série de requisitos, ainda a ser estipulados por lei complementar.

No que concerne aos créditos de ICMS, salvo os decorrentes de ativo imobilizado, acumulados até dezembro de 2032, momento da extinção do respectivo tributo, deverão ser homologados pelo fisco estadual, tácita ou expressamente, e poderão ser compensados com o IBS em 240 parcelas mensais, ao longo de 20 anos.

Em função do peso e profundidade da reforma tributária recém aprovada, traremos, em futuros informativos, os demais pontos importantes para discussão, sem fugir daqueles polêmicos, demonstrando nossa visão e expectativa para os próximos passos até a aplicação prática dos novos tributos.

Por ser o que competia para o momento, permanecemos à disposição para dirimir quaisquer dúvidas que surjam.

CARDILLO, PRADO ROSSI & ALVES SOCIEDADE DE ADVOGADOS

Enos Alves: enos@cardillo.com.br William Almeida: was@cardillo.com.br

Bianca Bechelli: bab@cardillo.com.br

Cardillo Advogados

Cardillo Advogados Cardillo Advogados

Cardillo Advogados